集落営農組織における労働者災害補償保険特別加入制度とは

労災加入と税制

労災の種類と加入できる内容

労災保険料と消費税額のシミュレーション

労災加入相談

パンフレット詳細版(pdf)

パンフレット(pdf)

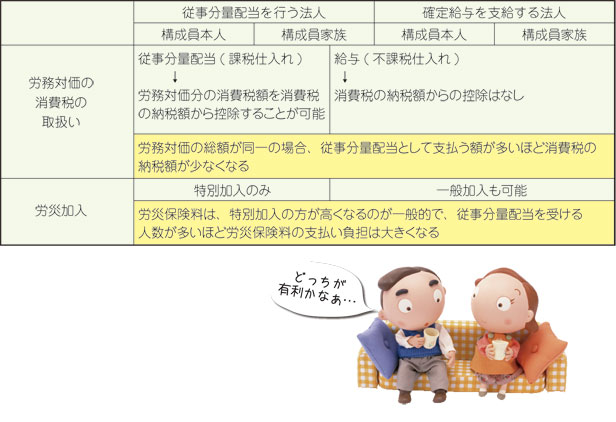

法人運営の違い(従事分量配当を行う法人や確定給与を支給する法人)によって、加入できる労災の種類と労務対価の消費税での取扱いが異なります。

一般的には、従事分量配当型の場合には、消費税額は少なくなる反面、労災保険料は高くなります。一方、確定給与型の場合には、労災保険料は少なくなる反面、消費税額が高くなります。

ポイント

●

作業出役が多いのは、構成員本人なのか、構成員家族なのかなど、組織の実態によっては従事分量配当型・確定給与型の選択変更によって労災保険料の負担を軽減できるケースもあります。

●

従事分量配当型と確定給与型の変更によって消費税納税額が変わる場合があります。

●

消費税の金額が変動するのは、「本則課税」の法人で、「簡易課税」を選択している場合や消費税の課税事業者でない任意組合の場合は関係しません。

↑このページの上へ

集落営農組織における労働者災害補償保険特別加入制度とは

集落営農組織における労働者災害補償保険特別加入制度とは